전력 기기 및 신재생 유틸리티 레포트 정리 (다올투자 증권 4월 17일)

레포트 명: 다올투자 증권 in depth report - 그린인프라 Thank U Bigtech.

Summary

전력 산업의 변화로 전력기기의 사이클이 도래했다

- AI 데이터센터, 가상화폐 채굴 등 에너지 집약적인 산업들이 등장하며 글로벌 전기 수요는 기존보다 더 가파른

속도로 증가할 전망. 강력한 기후 정책은 RE100을 요구하며, 다양한 산업이 디지털화 되고 있어 전기 수요가 증가.

글로벌 전력 수요는 2050년까지 현재 대비 2배 이상 증가하며, 52,000~71,000TWh까지 증가할 것으로 예상

- 전력 수요에 맞춰 신규 발전원들은 태양광, 풍력, 수력 및 원자력이 주를 이룰 것으로 전망

- 미국의 경우, 데이터센터/반도체 공장/전기차 보급 확대에 따른 전기 수요만 감안하더라도 2030년까지 연평균 10GW의 신규 발전원 설치가 요구. 빠른 에너지 공급을 위한 태양광 발전의 신규 수요가 증가 할 것. 풍력, 가스 발전소 등은 건설기간이 최소 3년 ~ 10년 정도.

- 미국은 IRA를 통해 재생에너지 투자를 지속적으로 늘려 왔음. 또한 빅테크들의 직접 투자(공장 증설 등)가 증가하고 있음. 신규 발전소와 상업 분야의 에너지 수요가 함께 증가하고있어 전력기기 쇼티지가 지속될 것으로 예상.

Top pick, 효성중공업, 한화솔루션

II. 전력 산업에 변화의 바람이 분다

1. 전력 수요 증가의 원인

: 전기차 보급, 반도체 공장 증설, AI 데이터 센터 등 상업용 전력 수요 증가

: 상업용(비주거) 전력 설비 수요 증가로 발전소(태양광/풍력/원자력 등), 전력기기, 전선 업종까지 관심 확대

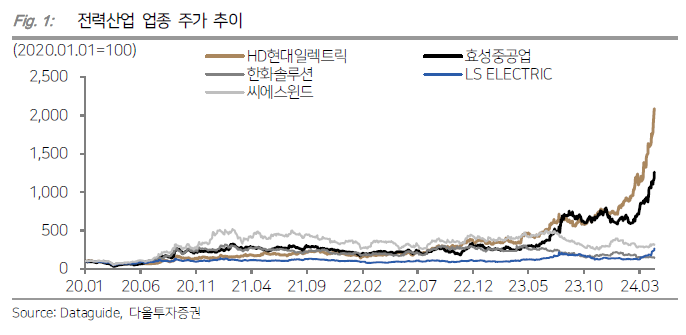

: 전력기기 3사(HD현대일렉트릭, 효성중공업, LS ELECTRIC)는 글로벌 수요가 폭발적인 반면, 제한적인 증설로 공급이 부족하기 때문에 주가가 급등했으며, 적도 영업이익 기준 YoY +50% 이상의 증가가 기대되고 있음.

: 2022년 글로벌 데이터센터 및 가상화폐 채굴 등에 소비한 전력은 약 460TWh로 전 세계 전력 수요의 약 2%를 차지했는데, 2026년 이 산업들에 필요한 전력량은 620~1,050TWh에 이를 것으로 전망

2. 전기화의 가속화

: 현재 에너지를 사용하는 모든 부문에 걸쳐 전기화(electrification)가 진행되고 있음

: 화석연료를 가장 많이 사용하는 운송 부문에서 내연기관차의 전기차로의 전환은 물론, 난방 부문에서 히트펌프 및 전기보일러의 확산, 산업 부문에서 석유와 가스로를 대체 하고 있음. 전 세계 신차 판매 비중 중 전기차가 차지하는 비중이 2021년 5.7%에서 2023년 11.4%로 상승

:운송 부문에서의 화석 연료 대체를 위해 수소의 역할이 확대될 것으로 보이는데, 여기에 사용될 그린 수소를 생산하는 데 필요한 전력 소비도 2030년 이후 빠르게 증가할 전망.

: 이러한 변화에 따라 IRENA에 따르면 최종 에너지 수요에서 약 20%를 차지하던 전기의 비중은(2022년 기준) 2050년 50% 이상을 차지할 전망. 늘어나는 수요를 대응하기 위해 글로벌 에너지 섹터로의 연간 총 투자액은 연간 최대 5%씩 증가하여 2040년에는 1,300bn~2,400bn USD에 달할 것으로 예상. 신규 설치되는 발전원들은 태양광, 풍력, 수력 및 원자력이 주를 이룰 것으로 보이는데, 2022년 기준 전체 전력 발전 비중의 5.5% 밖에 차지하지 않던 재생에너지(태양광, 풍력, 수력)는 2050년까지 IEA의 STEPS 시나리오에서 40%, NZE 시나리오에서는 90%까지 확대될 전망

III. thank U, Bigtech

1. 재생에너지가 늘어날 수 밖에 없는 이유, RE100

:RE100(Renewable Energy 100%)은 기업이 필요한 전력량의 100%를 재생에너지로 충족하자는 기업들의 자발적인 글로벌 이니셔티브.

: 금년 초 RE100에서 발표한 2023년 RE100 Annual Report에 따르면 2022년말 기준 RE100 가입사들이 사용한 전기는 481TWh로 글로벌 전체 전력 사용량의 1.7%를 사용. 이 중 재생에너지로 소비한 전력량은 240TWh로 RE100 달성률이 50%까지 상승함. RE100 목표를 위해 2030년까지 301TWh의 추가 재생에너지 전력이 필요.

(Google, Amazon, Meta, Apple, MS 등 글로벌 빅테크 기업들은 RE100 가입 이후 대부분 90% 이상의 달성률 도달)

: 빅테크들은 기업이 재생에너지 발전 설비를 소유하지 않고, 발전회사 등 제3자로부터 재생에너지 전력을 구매하는 형태인 PPA(전력구매계약, Power purchase agreements)를 통한 RE100 이행하고 있음. RE100 Annual Report에 따르면 상대적으로 태양광 PAA 규모가 풍력보다 높음.

2. 빅테크들의 RE100

① Microsoft : Microsoft는 2016년 RE100을 선언, 2019년 이미 RE100을 달성. CF100 달성과 2030년 탄소 네거티브 달성을 목표

② Google: Google은 2017년 RE100을 달성, 6년 연속으로 전력 소비량의 100%를 재생 에너지 구매로 충당했으며 2030년까지 CF100 달성을 목표로 제시. AES, Engie, SVCE 등과의 CFE 관리자 협약을 포함, 새로운 에너지 기업들과의 협약을 바탕으로 무탄소 에너지를 지속적으로 공급받을 계획.

③ Amazon: 기존 2030년으로 제시했던 RE100 달성 목표를 2025년까지 당기고, 2040년 Net Zero를 선언. 2023년 아마존은 100개 이상의 새로운 태양광, 풍력 에너지 프로젝트에 투자해 누적500개 이상의 재생에너지 프로젝트를 진행, 4년 연속 재생에너지 최대 기업 구매자. 재생에너지 파이프라인을 연간 7.7GWh 수준으로, 클라우드 기업인 아마존의 자회사 AWS는 IDC를 돌리는 데 많은 양의 에너지를 쓰기 때문에, 2025년까지 탄소 배출량 감축을 96%까지 확대할 것을 목표로 함.

IV. 빅테크들의 주요 무대, 미국

1. 데이터센터, 얼마만큼의 전력이 필요할까?

- 8,000개 이상의 글로벌 데이터센터 중 약 33%는 미국에, 16% 유럽, 10%는 중국에 위치. 미국에는 2,360개의 데이터센터가 있으며 버지니아, 캘리포니아, 텍사스에 각각 295개, 269개, 273개의 데이터 센터 허브가 있음.

-현재 미국에서 건설 중인 데이터센터 규모는 5.3GW를 초과하며, 전력 공급 일정 때문에 2024년에 가동될 수 있는 규모는 한정적. 전력 확보 문제로 인해 진행되지 못하고 있는 프로젝트들이 건설 중인 규모보다 크다.

- 현재 3,972MW 규모의 데이터센터가 위치해있는 노스 버지니아주는 ,399MW의 신규 데이터센터가 건설 중이며, 추가로 5,856MW 규모가 계획 중. 하지만 대규모 전력 수요를 대응할 수 있는 발전원들이 부족하여 신규 가동이 늦어지고 있다고 함. 신규 발전원 및 송전선로 등 전력망 인프라 건설이 최소 3~5년 정도 소요되고, 주민들의 반대도 영향을 줌.

- 버지니아주의 유틸리티 기업인 Dominion Energy Virginia는 충분한 전력 공급을 위해 향후 25년간 총 32.8~42.7GW 규모의 신규 발전원을 구축 예정. 태양광이 약 20GW 신규 설치될 전망이며, 해상풍력 2.6GW, 천연가스 발전소가 최대 9.3GW 건설 예정. 원자력 발전소도 1.6~4.8GW 건설할 계획인데 여기에는 SMR 개발도 포함되어 있다.

- GPU 칩의 전력 소비량은 일반적으로 TDP (Thermal design power, 열 설계 전력)로 측정되는데, H100 1개의 TDP는 700W. 서버를 쌓아두는 랙(Rack, H100을 여러개 탑재) 당 전력 밀도는 현재 평균 10kW/rack에서 2027년 평균 36~50kW/rack까지 증가할 전망. AI 학습용 데이터센터는 랙당 전력 밀도가 80~100kW에 이를 것.

-당사는 연간 GPU 수요가 2024년 123만개→2025년 253만개→2026년 260만개로 증가할 것으로 전망하는데, GPU당 소모 전력을 H100 기준 최대 소모 전력 700W로, PUE가 지속 하락한다고 가정한다면 2024년 기준 연간 필요 전력량은 12.1TWh로 1.4GW 규모의 발전원이 필요해짐. 태양광은 6.9GW 신규 설치가 필요하며, 풍력으로만 발전한다고 하면 3.9GW이 신규로 가동되어야 하는 양임. Schneider Electric에 따르면 현재 AI에 필요한 전력 수요는 4.5GW로 추정되며, 2028년까지 14~18.7GW까지 증가할 것으로 예상. 이에 필요한 태양광 신규 설치량은 10~14GW로 당사 추정치와 유사

2. 전력이 끊기면 안 되는 반도체 공장

- 미국 정부의 반도체 기업 지원을 목적으로한 Chip's법에 의해 TSMC와 Intel, 삼성전자는 4개주에 8개의 새로운 메가팩토리 건설을 위해 총 1,000억 달러 이상을 투자했으며, Micron도 뉴욕 주에 1,000억 달러 규모의 메가 Fab을 계획 중. 9개 Fab들 중 1단계에서만 필요한 전력량은 2.1GW.

3. 전기차 보급 확산

- 현재 운송 부문에서의 전기 수요는 약 11TWh에 불과하지만, 2025년 미국 내 전기차 운행대수가 7.1만대로 증가한다면 충전에 필요한 전력량은 약 40TWh로 약 3배 이상 증가. 운송 부문에서의 전기화가 채택되는 부문이 트럭, 버스, 선박 등으로 확대된다면 추가적으로 운송 부문에 대한 전력 수요는 증가할 전망. Princeton에서 발표한 연구자료에 따르면 2050 넷제로를 달성하기 위한 운송 부문의 전기화를 고려한다면 2030년 기준 운송 부문에 필요한 전력량은 약 400TWh. 이 값은 미국의 2022년 연간 전력 소비량 3,931TWh의 10%를 초과함.

4. 미국에 집중되는 투자들로 장기 전력 수요는 가파르게 증가 예상

- 미국 에너지정보청(EIA)에서 3/14 발표한 Short-Term Energy Outlook에 따르면 2024년, 2025년 전력 소비량은 전년 대비 각각 +2.5%, +0.7% 증가. 2024년은 제조 부문 생산활동 증가로 산업용 수요 +1.7% 증가에 더해, 주거용 소비가 +3.8%로 크게 증가할 것으로 전망. 기후 이상에 따라 난방과 냉방 모두 전기를 사용하는 주택의 비중이 증가 했기 때문.

- 전력 수요가 급증하는 지역(데이터 센터가 많은, 에너지 사용이 높은 산업이 있는 지역 등) 에서 향후 전력 수요 전망치가 점차 상향. 사실 전력 시장은 공급이 더 많은 시장으로, 미국은 전력 부하 load가 80% 수준에서 유지 중. 그러나 가동된 지 오래된 발전소들이 순차적으로 퇴출될 예정.

- 폐쇄 예정인 발전소의 대부분은 석탄화력발전소와 가스 발전소이기 때문에 대부분 가동률이 90% 이상으로 안정적으로 대용량 발전이 가능하던 발전 설비였으나, 신규로 설치/가동 예정인 발전소들은 재생에너지 발전소가 대부분. 2024년

건설 예정 신규 발전소 중 58%가 태양광, 13%가 풍력으로 신규 발전소에는 새로운 전력기기 및 발전기기 들의 필요함.

V. 산업별 현황 점검

1. 태양광 : 재고 증가, 하지만 미국산 모듈은 부족

:2024년 글로벌 태양광 신규 설치량은 566GW로 전년 대비 29.5% 증가할 전망. 중국이 306GW(YoY +17.4%), 유럽은 68GW(YoY +10.7%), 미국의 신규 설치량은 41GW으로 예상. 미국의 유틸리티 태양광 부문의 경우 2022년 IRA가 통과됨에 따라 이후 시작되었던 대형 프로젝트들의 공사가 2024년 완공 되는 것.

: 중국의 과잉생산으로 미국의 셀 및 모듈 가격은 가격 경쟁력을 잃음. 2023년 미국의 모듈 수입량은 전년도의 2배인 55GW로 동남아산 모듈에 대한 관세가 발효되기 전 과잉 납품 받은 것. 2023년 미국에 수입된 태양광 모듈의 84%는 동남아시아산으로 미국 모듈 수입 가격은 연말 0.3$/watt까지 하락하였지만, 글로벌 가격 대비 여전히 높음. 2022년 발표된 IRA 법안 시행으로 많은 업체들이 미국 내 태양광 제조 시설 건설을 발표, 진행 중 임. 2025년 미국 내 모듈 생산 CAPA는 60GW으로 집계되며, 2030년 이전까지 미국 내 생산품으로 미국 수요를 충족 가능.

: 미국 내 공장을 증설하는 업체들 중에서는 중국계 기업들도 있는데, 태양광 업종에는 배터리 업종처럼 FEOC에 대한 조항이 발표되지 않아 이들업체로의 세금 혜택 여부가 결정되지 않은 상황으로 미국 대선 이후 흐름이 중요해질것.

2. 풍력 : 가격 상승 지속되지만 해상풍력에 걸어보는 기대

: 2024년 글로벌 풍력 신규 설치량은 115GW로 전년 대비 11.5% 증가할 전망. 중국이 68.7GW(YoY +11.5%), 유럽은 18GW(YoY -0.1%), 미국의 경우 2022년 IRA 시행 이후 다수의 프로젝트 진행되고 있어 2026년부터 신규 설치량이 증가 할 것. 미국 풍력 발전 신규 발주의 40% 이상의 비중은 GE가 차지하며, 1Q22 이후 지속적으로 수주가 증가.

: 풍력은 대규모 장치산업으로 고금리와 설비 비용 증가로 프로젝트가 포기 되거나 백지화 되는 케이스들로 35% 정도 감소. 일부 전력 수요처가 갑자기 증가하는 지역에서는 전력 판매 가격에 대해 재협상을 진행하기도 함. 미국 해상풍력 설치량은 2023년 말 42MW에서 2030년까지 누적 약 14.5GW로 가파르게 성장할 것으로 기대됨.

3. 전력기기: 공급 쇼티지 갈수록 심화 전망

: IRA 법령 중 송배전 인프라에 배정된 예산은 650억 달러. ACEG(Americans f or a c lean e nergy grid)에 따르면 현재 미국 전역에는 46개의 대규모 송전 프로젝트가 발표/진행 중.

: 변압기 수요의 절반 정도는 노후화된 전력망에서 전력망 안정화 및 현대화를 위한 교체수요. 대용량의 전력을 사용하는 공장과 전기차 충전소들이 증가하며 배전 변압기에 대한 신규 수요도 증가 중. 미국 내 공급은 제한적인 상황이라 변압기 구매 리드 타임은 2014년 15개월에서 2023년 약 4년으로 대폭 증가.

: 2022년 기준 ABB, GE, Siemens AG, Toshiba Corporation, Neeltran 등 5개 기업이 전체 시장의 60%를 차지하고 있으며, Schneider Electric, Hitachi, Eaton 등의 기업도 미국에 진입. 초고압 변압기 생산이 가능한 업체는 HD현대일렉트릭, 효성중공업, GE, Hitachi, Siemens 등으로 한정.

HD 현대일렉트릭 : 피크를 걱정하기엔 아직 이르다

: 1Q24E 매출액 7,069억원(YoY +24.3%), 영업이익 839억원 (OPM 11.9%, YoY +20.6%), 순이익 504억원(YoY +74.8%)

전망. 1분기는 계절적 비수기로 전분기 대비 매출액 및 영업이익 소폭 감소하지만, 전년 동기 대비 큰 폭의 상승 예상

: 변압기 교체 사이클뿐 만 아니라 전력 수요 증가로 신규 발전원 설치가 많아지며 신규 수요도 증가 중. 미국 내 변압기 공

급 쇼티지 현상은 최소 2028년까지 이어지며 동사도 5년 뒤 매출 분에 대한 수주 진행 중. 아직도 전력 계통 연결 문제로

대기 중인 재생에너지 발전소가 20GW 이상인 점을 고려하면 장기 수요 성장 기대됨.

: 실적 추정치 상향. 목표가 상향. 목표주가가 28만원. (글로벌 peer 대비 PER 10% 할인)

효성중공업 : 과도한 저평가 (Top pick)

: 건설 사업 진행에 따른 할인율 고려하더라도 경쟁 업체 대비 저평가 구간 지속. 2023년초부터 높은 가격에 수주 받은 해외 프로젝트 매출 비중 확대로 중공업 부문 7.6%의 높은 수익성 달성 가능할 전망. 유럽에서도 변압기 공급 부족이 심화되고 있어 공급 업체들의 가격 협상 우위 이어갈 전망. 동사는 2027년 이후 매출분에 대한 수주도 검토 중.

:1Q24E 매출액 1.1조원(YoY +25.6%), 영업이익 669억원 (OPM 6.3%) 전망. 중공업 부문은 매출액 6,502억원(YoY

36.4%), 영업이익 492억원(OPM 7.6%, YoY 흑전) 예상

: 실적 추정치 하향. 목표가 상향. 목표주가가 43만원. (HD 현대일렉트릭 적용 Multiple 35% 할인)

한화솔루션:동트기 전이 가장 어둡다

:증가하는 전력 수요에 대해 단기간 내 충족 가능한 신규 발전원은 태양광 밖에 없어 미국에서만 연간 30GW 이상의

신규 설치 꾸준히 이어질 전망. 최근 주가 하락으로 상승여력 확대되며 투자의견 BUY로 상향. 업종 내 차선호주로 제시

:2024년 6월부터 미국에서 동남아산 모듈에 대한 관세를 부과할 예정으로, 관세 부과 이전 수요처들이 값싼 동남아산

모듈을 대량 구매해 재고로 쌓아두고 있어 상반기 판매량은 저조할 수 밖에 없음. 재고 소진 이후 하반기부터 판매량 회복 가능할 것으로 기대.

:신재생 부문 1Q24E 매출액 7,561억원(YoY -44.7%), 영업이익 -537억원(OPM -7.1%, YoY 적전) 전망. 모듈 판매량 감소 및 판가 하락으로 매출은 전년 대비 -50.4% 감소한 5,961억원, 이에 따라 수익성 악화로 적전 예상.

: 실적 추정치 하향. 목표가 의견 buy. 목표주가가 3만천원 (유지) .

(큐셀: First Solar 24E EV/EBITDA 적용, 화학: 국내 Peer(LG화학, 롯데케미칼, 금호석유) 24E 평균 EV/EBITDA 적용)

씨에스윈드 : 미국에서 부는 훈풍

: 수주 산업인만큼 당장의 실적 추정치 변동은 없어 적정주가 6.5만원 유지하지만, 업황 회복에 따른 수주 증가 확인되며

중장기 실적 추정치 상향 및 멀티플 확장 시도 가능할 전망. 북미지역에서의 터빈 업체들 신규 수주는 2022년 대비 4배

이상 증가했으며, 단가 높은 해상풍력 터빈 주문도 약 30% 성장.

: 전기 가격 협상에 어려움을 겪던 해상풍력 프로젝트들의 단가 재협상이 진행되며 신규 발주 재개될 전망. 포르투갈 법인의 수주 및 실적 성장이 기대되는 배경

:1Q24E 매출액 6,289억원(YoY +79.4%), 영업이익 444억원 (OPM 7.1%, YoY +80.8%) 전망. 12월 인수 완료한 Bladt의

연결 반영되며 전년 대비 큰 폭의 실적 성장 기대. 계절적 비수기임에도 불구하고 타워생산법인 매출은 4,488억원(YoY +37.8%) 예상, 4Q23 이연된 프로젝트들의 매출 인식이 진행되었기 때문. 특히, 북미향 출하 증가하며 IRA 수취 금액도 291억원으로 분기 기준 최대 규모 전망.

: 실적 추정치 소폭 상향. 목표 의견 hold 변경. 목표주가가 6만5천원(유지). (2024 예상 EPS 적용, PER 24.8배)

* 변압/배전 등의 주제의 리포트에서 언급하는 시장의 컨센서스가 어느정도 다 비슷해지고 있음 (새로운게 없다)

: 시장의 방향성이 일치됨. 다만 가치와 주가 허용치, 그리고 기간에는 이견이 있음

* 추천 종목들의 기준이 저평가인듯. 막상 애널리스트 코멘트는 비추천 종목들이 더 좋다고 느껴짐.

: 이 레포트를 읽고 한화솔루션을 사기에는 너무 리스크가 커 보임

: 지금 시장은 저평가주식이 올라가는 시점이 아닌거 같음... (가는 놈이 더 가는 시장)

* 종목들의 목표가*80% 정도가 현재의 주가임. 급등하던 주가가 어느 정도 얌전해 지고 있음

* 한화솔루션 레포트는 며칠 전에 발행되었던거 같은데.. 착각인가 제목이 익숙함. .