발행일: 2023. 07. 11.

[요약]

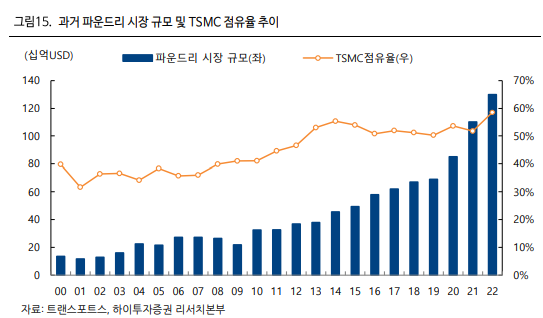

1. 삼성전자 파운드리의 3~5nm 초미세공정 수율이 개선되면서 관련 밸류체인에 주목할 필요가 있다. 2019 년 TSMC 와 삼성전자 파운드리의 시장 점유율 격차는 32%pt 에서 2022 년 41%pt 까지 벌어지면서, 주요 팹리스 고객사들이 TSMC 를 채택하였으나, TSMC 의 가격 상승으로 팹리스 업체들의 이원화 수요가 증가하고 있음. 인텔도 3nm 양산을 시작한다고 예고하면서 파운드리 경쟁이 심화 될 것으로 예상되는데, 삼성전자 파운드리 사업부가 3~5nm 에서 주요 팹리스 고객사들을 확보하여 제품 성능을 증명한다면 다시 한번 도약할 수 있는 계기가 될 것으로 전망된다.

2. 삼성전자의 파운드리 ( vs. TSMC)

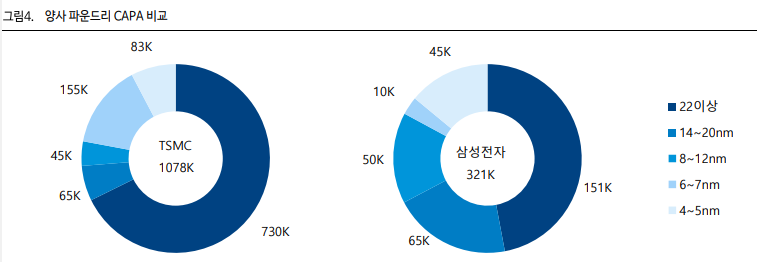

- 삼성전자 파운드리는 10nm 미만 공정부터 수율 개선이 더디어 TSMC가 7nm 미만 초미세공정의 90%점유율을 가짐

- 올해 삼성전자 파운드리의 4nm 수율이 75% 이상, 3nm 수율은 60% 이상일 것으로 추정

(업황 불황으로 팹가동율이 낮아지면서 테스트 웨이퍼를 투입하여 공정을 수율 증가에 도달 하였음)

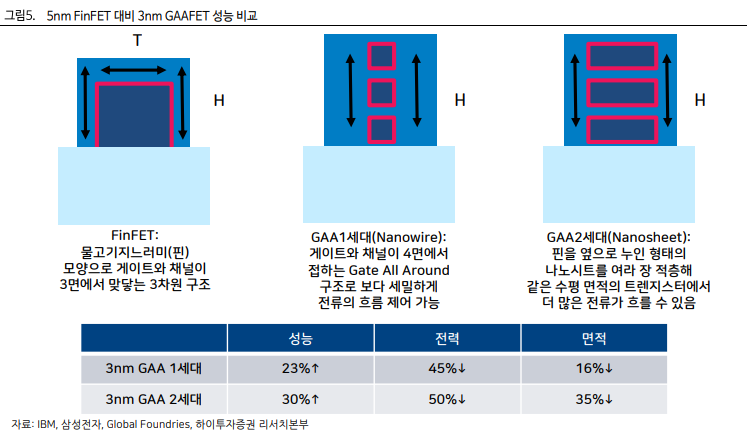

- 삼성은 2022 년 세계 최초로 GAAFET(gate all around field effect transister)을 도입

- 현재 TSMC 와 인텔은 FinFET 트랜지스터를 쓰고 있으며 2025 년 2nm 미만 공정부터 GAAFET 을 채택할 예정

- 10nm 미만 공정에서 TSMC 가 FOWLP 도입하면서 삼성전자 파운드리 주요 고객사들 이탈. 2017년 삼성전자의 7nm 공정이 지연되면서 삼성전자와 우호적인 관계를 유지했던 퀄컴마저도 TSMC 를 메인 파운드리 업체로 채택

- 그 결과 수요가 몰리면서 ASP가 꾸준히 상승하여 고객사들의 이원화에 대한 요구가 높아지고 있음

- 2023년 주요 파운드리 업체들이 4nm 파운드리를 채택할 가능성이 높은데(가격 및 수요 부족 등), 4~5nm 파운드리 경쟁력을 회복하고 있는 삼성전자 파운드리 실적이 개선될 것으로 전망되는 바, 국내 파운드리 밸류체인에 주목할 필요가 있다고 판단

3. 삼성전자의 파운드리 밸류체중 증권사가 제시한 주요 종목은 솔브레인, 동진쎄미켐, 두산테스나, 리노공업, 에스앤에스텍, 디엔에프 등이 있음. 그 중 탑픽은 솔브레인과 두산테스나임.

1) 솔브레인: 삼성전자 내 식각액 점유율이 높음. GAAFET(삼성전자의 파운드리 반도체 방식)용 식각액은 단독 납품 중

2024 년부터 팹리스 업체들이 GAAFET 을 채택하면 성장이 기대됨.

2) 동진쎄미켐: 일본기업들이 독점하고 있던 포토레지스트 국산화 성공. 최근 EUV 용 PR 도 개발 성공하여 일본의 마켓쉐어를 뺏어오고 있음.

3) 티이엠씨: 2022 년 일본과 미국이 독과점하고 있던 특수가스 국산화 성공. 2024 년부터 본격적인 성장예상.

4) 두산테스나: 삼성전자 비중이 높은 OSAT 업체로 최근 고성장세를 보이고 있는 차량용 반도체 비중 증가 중. 퀄컴과 엔비디아 수주에 성공할 경우 갤럭시 S24 에 탑재될 엑시노스의 테스트 외주 비중을 늘릴 가능성이 크다고 판단.

5) 가온칩스: 성장 포텐셜이 큰 AI 와 자율주행 비중이 전사 매출의 73%를 차지. 팹리스들이 삼성전자를 채택하는 경우 수혜가 기대됨.

리포트 주요 내용은 삼성과 TSMC의 기술 경쟁 및 수주 역사에 대한 부분이 많았다. 삼성전자 파운드리 수율이 증가했다는 뉴스는 종종 들리고 있고, Tesla의 수주를 받았다는 뉴스도 있음. 삼성전자의 파운드리는 낸드등과 같이 하반기 부터 회복 될 것으로 보이며, HBM 뿐 아니라 관련하여 관심이 필요해 보임.

'투자종목공부하기 > 국내-반도체-IT' 카테고리의 다른 글

| SK하이닉스와 삼성전자의 밸류 체인 정리하기 (0) | 2023.08.30 |

|---|---|

| 반도체 밸류 체인 정리 - 삼(성)파(운드리) 戰 참 (0) | 2023.08.05 |

| HPSP (고압 수소 어닐링 장비 제작사) /반도체 관련주 3. (0) | 2023.07.17 |

| HBM관련주 공부하기 - 2. 한미반도체 (0) | 2023.07.14 |

| 반도체 후공정/ HBM 관련주 - 1. 피에스케이홀딩스 (0) | 2023.07.12 |