브이티 (018290) 2분기 중간 점검: 수요 견조 + 확장 준비

시장확장

1. 일본: 리들샷 취급 매장 확대 + VT큐브재팬 지분 인수

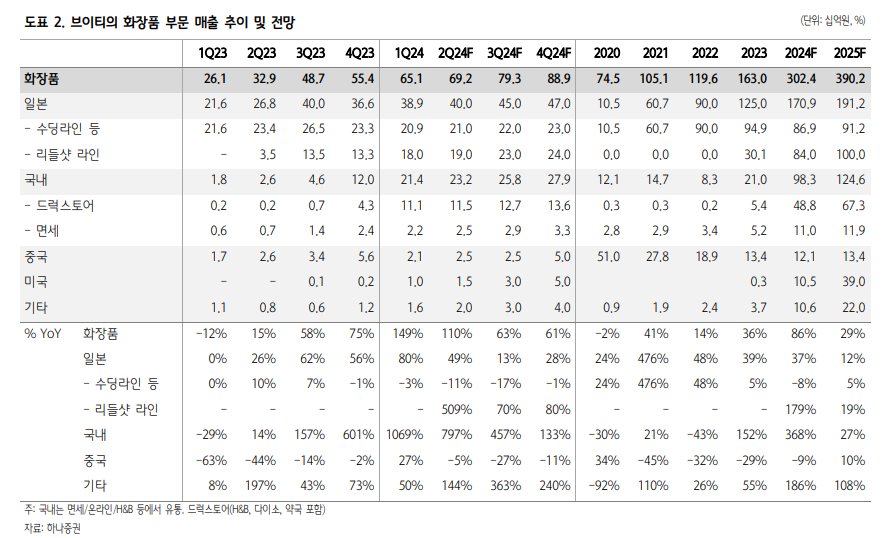

- 브이티의 1분기 일본 온/오프라인 비중은 각각 46%/54%이며 오프라인 확장 중.

- 2023년 버라이어티샵/드럭스토어 약 1.6만개 입점

- 2024년 1분기 16,540개, 2분기는 1,380개 추가하며 약 1.8만개 확보.

- 1Q24 CVS 채널(로손/패밀리마트/세븐일레 븐), 돈키호테도 입점

- 1분기 기준 리들샷 취급 매장은 5천개, 2분기는 8.9천 개로 늘어난 것으로 파악

- VT큐브재팬 지분 인수의 경우 1분기 실적 발표 때 공유

- 3분기 실적 마감 후 공식 가치평가를 통해 3분기 말 큐브 지분을 인수 => 인수 비용이 이슈가 될 수 있음.

2. 국내: 다이소/올리브영 확장 지속 + 홈쇼핑 추가 확대

- 다이소는 지난해 10월 처음 입점. 4분기 25억원, 올해 1분기 48억원 달성

- 6월에 신규 SKU 추가 입점 중으로 파악

- 올리브영은 지난 12월 말 온라 인몰 입점, 올해 1월 100샷 (현재 전점), 5월 300샷 200개 점포 입점

- 브랜드 매대는 3분기 말~4분기 초 확보

- 홈쇼핑은 CJ오쇼핑 중심으로 2분기부터 시작, 총 5회 진행될 것으로 현재 완판

3. 신규지역: : 미국 가장 주력 공략 + 중국 협의 중

- 미국은 23년 11월 아마존US 오픈, 지난 2월 인플루언서 마케팅으로 순위 급등했으나, 1분 기 매출 10억원 기록

- 미국은 주력 지역으로 보다 확대를 목표하며, 실리콘투와 협업 확대를 위한 조건 조율 중

- 아마존US에서 소비자의 컴플레인(따갑다는)으로 2주간 판매 못했으나, 관련 내용 소명 후 현재 판매 중

- 중국은 올해 말에 위생허가 획득 예상하며, 판매 조건 협의 중

매출 비중을 보면, 국내 오프라인 진출에 대한 매출이 꽤 높음. 확실히 일본이 가장 높은 매출처이며, 다른 나라에서 점유율이 증가한다면 회사의 가치가 리래이팅 가능. 사실 국내도 거의 시작 단계임.

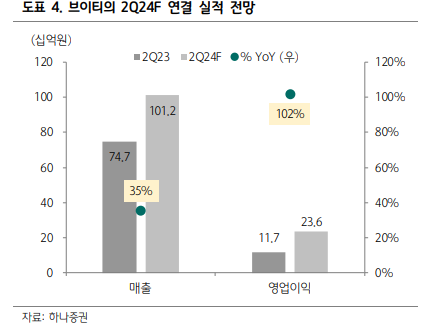

신규 지역 확장+기진출 지역 유통망 확대로 매 분기 증가 추세 나타 날 것으로 판단. 2분기는 본업 1분기비 소폭 개선, 자회사는 신규 아티스트(큐브엔터)에 대한 투 자 등으로 연결 매출 1천억원(YoY+35%), 영업이익 236억원(YoY+ 102%) 추정. 올리브영 브랜드 매대 확보 + 실리콘투와 협업을 통한 미국 확장 본격화 + 중국 위생 허가 획득 등으로 연간 실적 흐름은 상저하고 판단. 추가 지역 확장은 향후 2~3년 이어질 것으로 예측.

목표가 38,000원 (현재가 33,000원)

작년 말 브이티의 니들샷을 알게되었는데 구할수가 없어서 화장품 대신 주식을 사봤다 (...)

오래초까지도 브이티는 거의 오프라인 매장에서 볼 수가 없었는데, 생활속에서 아이템을 보고 투자한건 처음이라 수익이 나는게 너무 신기함...

사실 기술주 위주로 투자하고 유통이나 소비품이나 음식료 등등은 내가 모르는 분야라서 관심을 안뒀는데,

주식을 하다보니 점점 관심 분야가 넓어지는거 같음. 주식을 하다보면 잡학다식이 가능해짐...... 잡설이 길었는데,

니들샷은 이제 오프라인에 풀리고 재고도 꽤 보임. 대신 회사에서 니들샷 라인을 확장 중이라 아직 끝인거 같지는 않음.

올해는 환율 효과도 있어서 우선 2분기는 실적이 잘 나오지 않을까 기대됨.

아직 신규 진출 시장이 덜 열린상태라 추가적인 성장은 기대됨. 제품 라인업이 좀 부족하다는 생각은 든다.

'투자종목공부하기 > 국내-미용-화장품-바이오' 카테고리의 다른 글

| 화장품 산업 리포트 / 10년만에 돌아온 화장품 전성기 / (4) | 2024.06.14 |

|---|---|

| 제이시스메디칼 공개 매수 ?! (4) | 2024.06.12 |

| 선입견을 깨는 투자 - 클래시스 공부하기 (0) | 2023.08.25 |

| 박셀바이오 - 유무상증자 발표 (0) | 2023.08.08 |

| 루닛 & 뷰노 관심갖기 - part 2. 뷰노 공부하기 (5) | 2023.06.09 |