디와이피엔에프는 분체이송시스템의 설계 , 제작,설치 및 시운전을 주 사업으로 하는 전문 엔지니어링업체로 분체이송시스템이라 함은 각종 산업에서 사용되고 있는 원재료 또는 (반)제품을 공정의 특성에 부합되도록 처리하거나, 각 공정 별로 요구되는 사양으로 가공하여 공급시켜주는 장치이다. 디와이피엔에프(DYPNF)는 처음 들어본 회사였는데, 차트가 너무 인상적이라 조사해 보기로 마음을 먹었었다. 이게 과거형이 이유는.. 최근에 SG발 CFD 문제로 하한가로 내려 왔기 때문이다.이건 마지막에 다루기로 하고 우선 기업공부를 해보자

디와이피엔에프

설립일: 1999년 7월 1일

상장일: 2009년 12월 22일

자회사: DY P&F USA Corp., 동양가복북경분체수송설비유한공사, (주)창우엠앤디

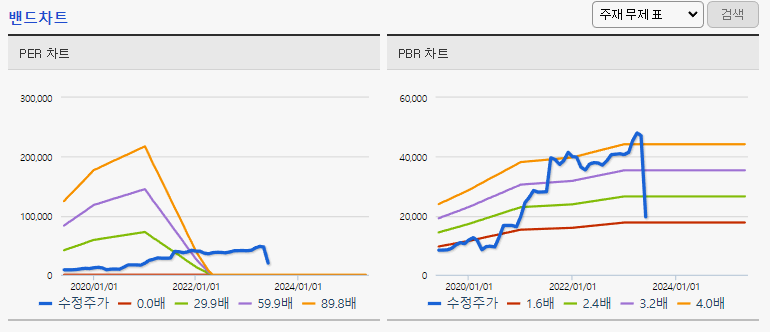

사업보고서와 홈페이지에서 소재하는 자회사 관계가 명확하지 않다 (DYPCF안에 A와 G 파트가 있는거 같기도..) 디와이피엔에프가 CFD 맞기 전 차트를 보면.. 우상향 차트가 굉장히 인상적이다 아니 인상적이었다. (과거형)

CFD 발행 전수검사 뉴스가 뜨고 나서 문제가 발생했고..(대주주의 반대매매 때문이라 입장문이 올라 왔었음) 하한가와 더불어 꾸준히 하락하고 있음... ㅠㅠ 재무재표가 궁금했다

음.. 주가에 비해서 훌륭하다고 보기는 어렵다 작년 시황이 별로 였는지 작년 실적이 마이너스.. 부채비율은 높지 않으나, 현금흐름이 별로다. 주가는 탄탄하나 기업이 코로나로 인해 피해를 받은 모양. 올해 턴어라운드 할거라는 예측은 있다. 주로 공장시설과 설비를 제공하는 기업이므로, 앞으로 기반투자가 늘어나는 시점에 대해서는 긍정적 사업 포트폴리오를 가지고 있음 . 아래는 사업보고서에 나와있는 고객사들인데, 플랜트사업을 대상으로 하는 업체라 대부분 제조 업체들이 많다

"제24(당)기(22년 4분기) 당사의 주요 매출처는 두산에너빌리티(주), (주)LG화학, 코스모화학(주), 롯데건설, HT Technologies이며, 당사 주요 5대 매출처에 대한 매출 비중은 전체 매 출액 대비 62% 수준" 이라고 사업보고서에 명시하고 있다. 기존의 화학플랜트에 더해 2차전지 관련 업체에도 설비를 수주 받고 있어 폴리실리콘, 2차 전지 소재산업(알루미나, 코크스) 등으로 사업 확장 중.

실제 2차전제 제조공정의 설비 수주량이 점점 늘고 있다. 석유화학, 발전소 등이 당사의 주된 전방산업이며 지역적으로는 국내 및 중 동이 주된 시장이고, 석유화학플랜트는 2000년 이후 중동지역을 중심으로 설비 확장이 진행 중이라고 함

최근 임원등이 주식을 매도함..,모건스탠리는 주식 보유상황을 보고하였다. 기존 주주였다가 보유지분을 4.8%이하로 낮춰 공시를 피했었는데, 이번 공시에서 5.1%로 보유율을 높였다. 수상한게 지나고 보니 이때 임원들이 주식을 팔고, 심지어 대표이사도 주식을 팔고나서 CFD 사태가 터졌었음.. 당시에는 내부자가 판다는건 오를만큼 올랐다는 의미인가..윤종필씨가 누굴까..? 라고 생각했으나.. 물증은 없으나 뭔가 좀 수상하긴 하네

사업분야

(출처: DYPNF IR자료)

● PCS: Pneumatic Conveying System ●

공기 에너지를 이용한 친환경 이송 시스템으로 PCS는 공기를 이용한 이송 시스템으로 석유화학 제품 및 다양한 형태의 분체를 이송하는데 사용한다. 분말 형태의 소재 또는 재료를 공기로 이송시키는 설비로 주로 사용됨

다양한 분말 소재를 사용하는 공정에서 사용될 수 있기 때문에 화학, 2차전지, 철강 등 대부분의 제조 플랜트에 적용 가능.

공기를 이용하여 이동시키기 때문에 친환경적이라는 장점이 있음. 더불어 이송시 발생하는 분진을 제거하는 기술도 보유

● 알루미늄 사일로: 원료 저장 탱크●

● 기계식 이송시스템 및 환경사업●

회처리시설, 탈황 설비, 전기 집진기, 탈질(소) 설비 등 공장에서 발생하는 오염원 저감 기술 보유

● 스마트 팩토리 구축●

자동화 생산 설비 구축 및 포장/ 충진 시스템 기술 등 보유

중견기업 규모인데. 아직 증권사에서는 팔로우 업하지 않은지 리포트가 별로 없다. 올해 초에 나온 사모펀드의 기업 보고서가 전부임.

리스크 및 투자 포인트

리스크 1: 사업 매출이익이 코로나 직 후 심각하게 감소한 것이 올해 다시 수주량이 증가할 것인가가 문제임. 올해 상반기 수주 물량이 꽤 되는거 같다. 그러나 실질적으로 수익이 증가하는지 확인 할 필요가 있어보임. 현재 적자이기 때문에 주의가 필요해 보인다

리스크 2: 지배주주들의 주식 매각.. 지배주주들이 최근 주가 상승과 함께 주식을 매도하고 있다는게 불안해보인다.. 지배주주들은 주가가 더 오르기 어렵다고 판단하고 있는거 아닌가 하는 생각이 듬.. 최근 내부자 매수가 발생함. 19000원 부근에 사외이사가 매입.

.

.

.

.

.{덧붙임}

2차전지나 에너지 관련 플랜트 준공이 늘어날 것으로 예상되는점 석유/에너지 플랜트 성장이 올해 늘어날 것으로 산업전반에서 예상하고 있는 부분이 긍정적 1분기 실적이나 2분기 실적에서 턴어라운드를 확인하고 사는것도 괜찮아 보임. 현재 주가가 기존 대비 50% 하락한 점도 긍정적. 밴드 차트를 보면, 적자 전환되면서 PER은 (-)로 가버렸고 PBR은 현재 1.7배 정도. 올해 흑자 전환 한다면 괜찮아 보인다.

1분기 매출액을 보면 현재 201억의 매출이 발생해 작년의 60%를 1분기에 이미 달성하였고 흑자 전환에 성공했음. 올해 확실히 수주/납품이 잘 되고 있는듯 하다.

수주물량도 충분해 보인다. 3433억의 수주 물량중 잔고가 2999억으로 1분기 매출액의 10배. 최근 코스모화학으로 부터 158억(매출의 15.9%)의 공사 수주를 따낸 공시도 있음. 하지만 주가는 여전히 하락하고 있어서 반등의 트리거가 필요해 보임.

'투자종목공부하기 > 국내-기계-방산' 카테고리의 다른 글

| HD현대인프라코어 23년 1Q와 하반기 기대감에 상승! (0) | 2023.06.06 |

|---|---|

| VR/AR, 엔디비아, 자율주행까지 - 세코닉스 공부하기 (0) | 2023.06.05 |

| 한온시스템 2023년 1분기 실적 리뷰 (0) | 2023.05.31 |

| 전기차 배터리 공조 시스템 관련- 한온시스템 (0) | 2023.05.18 |

| 현대미포중공업 슬슬 매수해 볼까? (0) | 2023.04.22 |