728x90

반응형

LG이노텍 기업 분석 요약

실적 상향 조정 및 전망

- 2분기 실적 전망: 24년 2분기 매출액은 4.44조원으로 전년 대비 14%, 전 분기 대비 3% 증가할 것으로 예상됨. 영업이익은 916억원으로 전년 대비 397% 증가, 전 분기 대비 48% 감소할 것으로 전망됨.

- 상향 조정 이유: 우호적인 환율과 iPhone 차기 모델 준비로 인한 기판 소재 부문의 실적 향상.

- 광학솔루션 매출액: 24년 상반기 매출액은 7.11조원으로 전년 동기 6.6조원에서 7% 증가할 것으로 추정됨.

하반기 실적 전망

- iPhone 차기작 영향: 초도 생산 물량이 예년보다 높아 3분기 광학솔루션 매출액이 증가할 가능성이 큼. Pro 모델에 폴디드 줌과 48백만 화소가 적용될 것으로 예상됨.

- Sony 이미지센서: Sony의 이미지센서 매출 가이던스도 긍정적이며, 이는 LG이노텍의 광학솔루션 매출 증가에 기여할 것으로 보임.

투자 의견 및 목표 주가

- 투자 의견: ‘BUY’ 의견 유지.

- 목표 주가: 326,000원으로 상향 조정. 2024년 및 2025년 이익을 소폭 상향 조정함.

재무 지표

- 매출액 전망: 2024년 21,980.5억원, 2025년 23,399.7억원.

- 영업이익 전망: 2024년 1,092.5억원, 2025년 1,228.6억원.

- 순이익 전망: 2024년 825.9억원, 2025년 912.1억원.

- EPS: 2024년 34,896원, 2025년 38,539원.

사업부별 실적 전망

- 광학솔루션: 2024년 매출액 18,472.9억원, 2025년 매출액 19,581.2억원.

- 기판소재: 2024년 매출액 1,514.8억원, 2025년 매출액 1,666.3억원.

- 전장부품: 2024년 매출액 1,992.8억원, 2025년 매출액 2,152.2억원.

주요 지표

- PER: 2024년 7.11배, 2025년 6.44배.

- PBR: 2024년 1.06배, 2025년 0.92배.

- ROE: 2024년 16.11%, 2025년 15.30%.

시장 및 경쟁사 동향

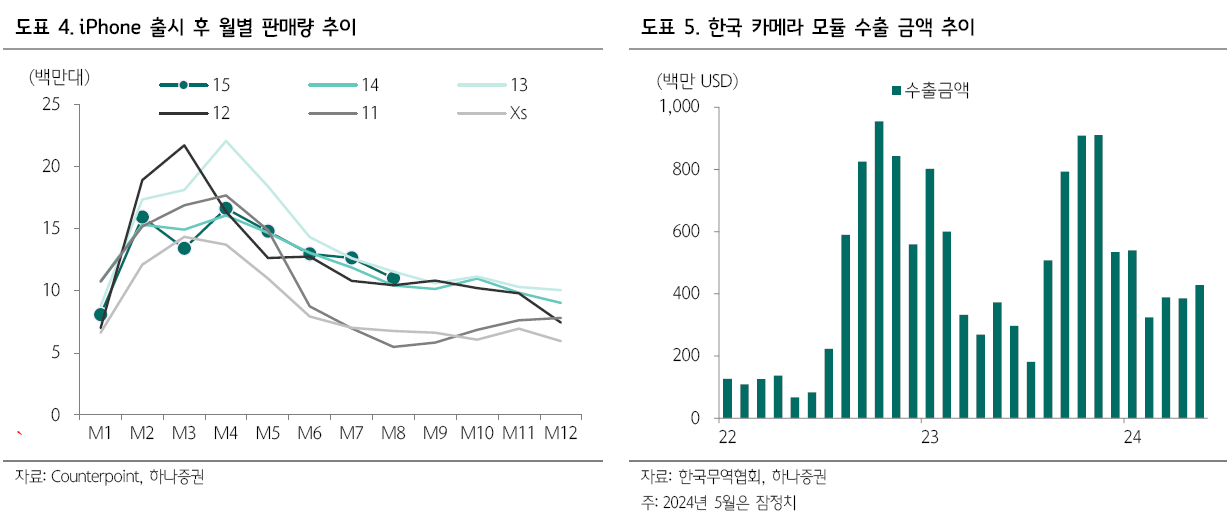

- iPhone 판매량: iPhone 15 시리즈 판매량은 전작 대비 부진하지만, Pro Max와 Pro 모델의 비중 확대는 긍정적.

- 한국 카메라 모듈 수출: 수출 금액이 증가 추세를 보이고 있음.

결론

- LG이노텍은 우호적인 외부 환경과 차기 iPhone 모델에 대한 준비가 실적에 긍정적인 영향을 미치고 있으며, 투자 매력이 높아지고 있음. 목표 주가 상향과 함께 'BUY' 의견이 유지됨.

-

6월 10일 애플의 WWCD 이벤트 때문에 최근 관련주에 대한 리포트가 많이 나오는 중....

다만 이벤트 이후 얼마나 큰 이슈가 있을지는 미지수. 온세일 뉴스가 될 수도 있음.

보인만의 시각으로 접근해 보자

목표주가가 내년 이익 상향되면서 향상됨.

326,000원 * 80% 정도 목표가를 보면, 26만원 정도.. 현재 주가 24만원. 비교해보자.

728x90

반응형

'투자종목공부하기 > 국내-반도체-IT' 카테고리의 다른 글

| 심텍! 내가 그럴 줄 알았지.. (0) | 2024.06.13 |

|---|---|

| 원익 QnC 놓쳐버린 report 다시 보기 (유안타 5월 29일 리포트) (2) | 2024.06.10 |

| IT 부품/전기전자 Report) IT 기판, 사야 할 주식 & 팔아야 할 주식 (0) | 2024.05.31 |

| 반도체 소재/부품 산업 리포트 확인하기. (1) (0) | 2024.04.08 |

| 차량용 반도체 공급망 생태계-review (1) | 2024.02.17 |