이번주 관심 종목은 1분기 실적 대박으로 최근 주가가 오른 임플란트 관련주 덴티움.

임플란트 모르는 사람이야 없겠지만, 임플란트가 비싸다는것도 알고 있지만 그 동안 투자할 생각은 한번도 못했던거 같다.

심지어 오스템 임플란트의 횡령으로 인해 세상이 떠들썩 했던 시절에도 내가 보유하고 있는 주식이 아니니 별 관심이 없었으나, 임플란트도 미래 시장이 다가오고 있다는 아이디어에는 동의하기에 슬슬 관심을 가져 보려고 한다.

덴티움 기업정보

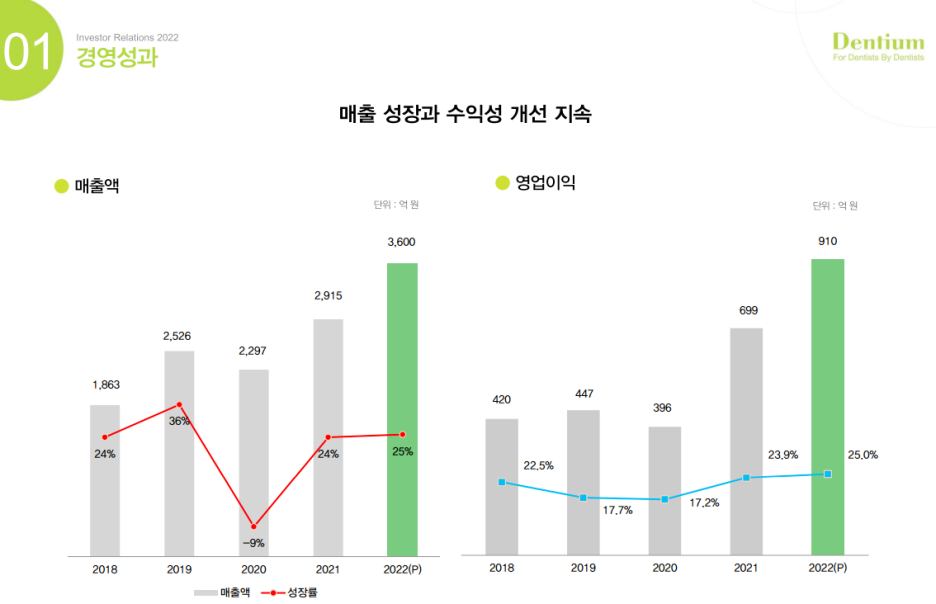

덴티움 2022년 4분기 IR 자료에 의하면 의하면 덴티움은 소유자가 R&D를 담당하고 전문 경영인 체제로 회사를 운영하고 있다고 함. 2006년 설립했고, 2017년 상장하였다. 국민연금에서 5.05%의 지분을 소유하고 있음. 임플란트 뿐 아니라 치과의료기기 제조 및 판매도 함께 변행하고 있음. 작년기준 매출액은 2,915억원

덴티움 2022년 4분기 IR 자료

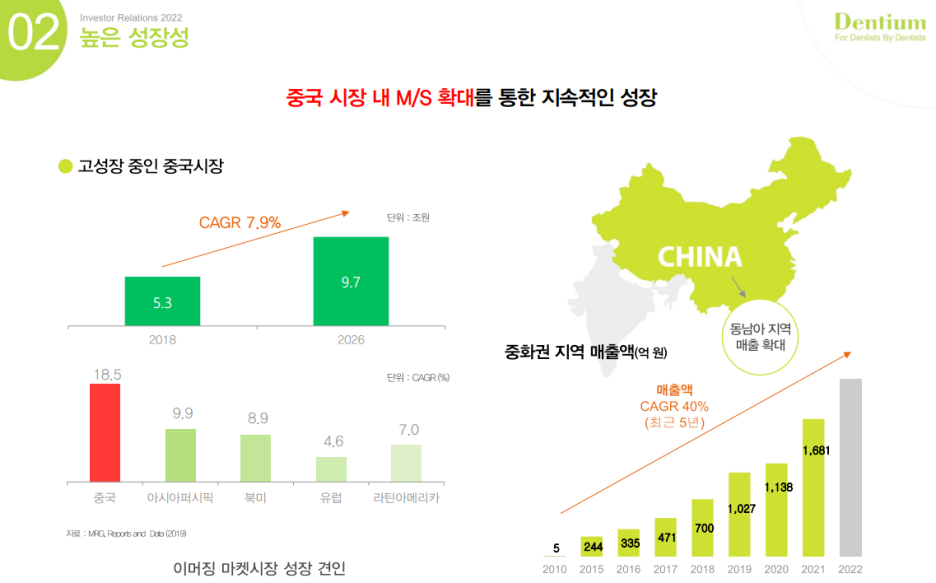

해외에는 중국/아시아 포션이 넓으나 유럽 중동에서도 판매를 시작 중이며, 미국 진출은 아직 없다. 글로벌 시장 5%점유, 국내 16%정도 점유하고 있음.

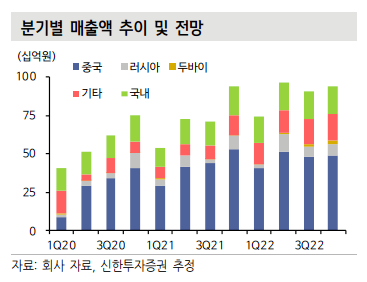

덴티움 2022년 4분기 IR 자료에서 매출을 살펴보면, 2018년 부터 꾸준한 성장을 보여주고 있으며, (2020년 제외)

특히 중국 시장에서 점유율을 높여가고 있다.

덴티움 사업분야 (IR 자료 참고)

덴티움의 사업 영역은 단순 임플란트 제조 뿐아니라 환자의 치아 3D 스캔 부터 보철 제작 및 시술 까지 내재화 하고 있음 조사하기 전에는 단순한 임플란트 제조사 인줄 알았는데, 치과 기기/장비 사업까지 한다는 게 좀 의외였다. 원래 보철쪽 회사는 이런가 싶음. 하지만 기업의 매출 구조를 생가하면 임플란트 사업만 하는 것 보다는 훨씬 좋지. 보철물은 환자의 구강 구조와 기존 치아와의 적합성이 중요할 것으로 생각된다. 치아쪽 3D 스캔이 발달한 것도 이런 이유가 있는것 같다. 사실 3D 스캔과 보철물 설계가 정밀해 질수록 임플란트 제작은 자동화되기 쉬워지지 않을까 싶다. 원천기술 내재화도 기업의 매출을 향상 시킬 수 있는 하나의 전략.

임플란트시장 (네이버 증권, 증권사 보고서 참고)

- 신한증권 리포트 -

https://bbs2.shinhaninvest.com/board/message/file.pdf.do?attachmentId=312826

- 대신증권 리포트-

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=616182

덴탈(Dental) 산업은 치과에서 수행되는 치료 제반에 대한 장비/소모품을 제조 및 유통하는 산업으로, 주요 제품은 임플란트이며 그 외에 치과용 영상진단 장비 (X-ray, CT) 및 치과용 기자재, 교정 재료, 밀링 머신등이 있다. 글로벌 덴탈 시장은 2022년 388억달러(약 51조원)에서 2029년 639억달러(약 84조원) 로 연평균 7.4% 성장할 것으로 기대된다고 함 (Fortune Business Insights, 2022) 임플란트 시장은 2022년 46억달러(약 6.6조원)에서 2030년 97달러(약 12.8조원) 로 연평균 9.8% 성장할 것으로 전망 (Grand View Research, 2022).

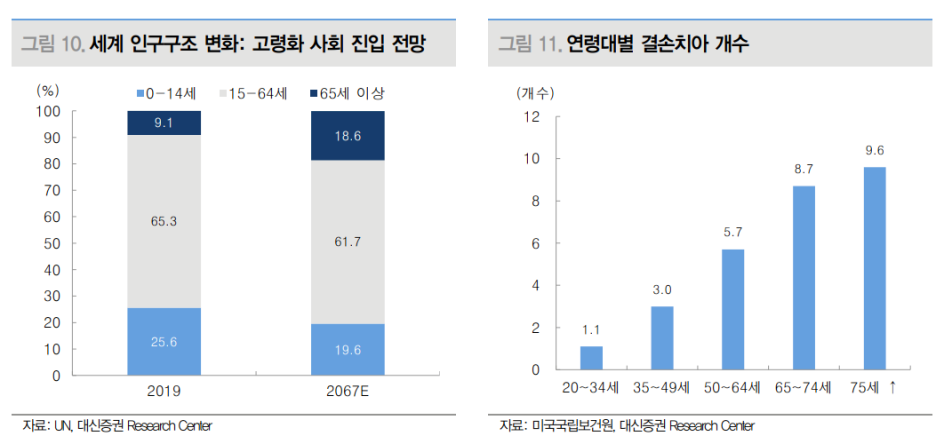

두 리포트에서 공통으로 주장하는 부분은 시장의 구조적 성장이다. 우리나라는 건강 보험이 잘되어 있고, 임플란트에 대해서도 일부 급여화가 되어 있다. 그럼에도 불구하고 임플란트 식립률이 5% 수준이며, 미국이나 유럽등의 선진국은 1%, 중국은 0.2% 수준이라고 함. 글로벌 인 구의 결손 치아 개수로 산정한 임플란트 시술 가능 개수는 약 20억개인데, 2021년 기준 시술된 임플란트는 3,200만개에 불과하여 전세계 기준 임플란트 침투율은 평균 1.6% 수준. 여기에 장기적으로 인간의 수명 증가로 인해 고령 인구는 증가하고, 임플란트의 수요 역시 증가할 수 밖에 없다는 점은 임플란트 시장이 구조적 성장을 기대하게 함.

현재 글로벌 Top 3. 임플란트 회사는 스트라우만, 덴츠플라이, 엔비스타 높은 수준의 임상 데이터와 프리미엄 임플란트를 주로 제공하며 선진국 시장 점유 중이다. 오스템, 덴티움은 가성비를 바탕으로 중국, 러시아 등 신흥국 시장을 점거하고 있음. 작년 중국 정부가 물량기반조달(VBP) 입찰을 통해 일괄로 임플란트를 구매하여 공공 병원에 공급하기로 하면서 임플란트 업체들의 주가가 살얼음을 걷게 되었다. 하지만 VBP 결과 우리나라 임플란트 업체가 대거 입찰에 성공하면서 가격을 조금 낮췄지만 물량으로 손실을 커버할 수 있게 되면서 주주들도 한숨을 돌리게 되었다.

덴티움의 1차년도 구매수요는 448,541세트인데 A그룹(전체수요 누적 상위 90%, 15개 기업) 내에서도 Class A에 편입된 만큼 의료기관 수요의 90%를 최소공급 물량으로 보장받게 된다. 국 공립 병원은 기존에 정부 허가를 받은 업체들만 납품 할 수 있었던 판매처라 신규 시장 공략이 가능해 진 부분은 긍정적이다.

덴티움 주가와 전망

5년 주기로 보면 올해 박스권 탈출한 것으로 보임 매출액 대비 현재 가격 밴드는 PER 18배 정도 (대략) PBR 3배 정도(대략) 된다. 매출 발생 현황을 보면, 중국 및 해외 수출 비중이 약 70% 정도. 덴티움이 중국 비중이 높은 것은 미래 시장에 대한 선점에 유리하다는 장점으로 볼 수 있다. 특히, 중국 시장은 인구대비 치과의사의 수가 매우 적다고 함 치과 의사가 적을 수록 체계적인 설비와 장비가 더 중요해 짐. 덴티움을 하반기 치과용 CT를 중국에 런칭하고 임플란트 뿐 아니라 장비 사업도 확장한다고 함

최근 덴탈시장의 또 다른 추세는 대형화와 디지털화라고 함. 미국에선 기업형 치과병원(Dental Service Organization, DSO)이라는 네트워크 치과 병원이 트렌드화 되고 있다고 함, 우리나라에 유디치과 같은 개념으로 병원 초기 설비와 운영적 측면을 서포트해주는 대리점 같은 구조인듯 하다. 앞선 덴티움의 사업 분야에서 볼 수 있듯이, 진단부터 치료까지의 일괄 과정에 필요한 장비와 기술을 지원하므로 이런 DOS 구조에 유리하다고 생각됨.

! 리스크 체크

기업의 사업성은 시간과 함께 증가할 수 있는 역량이 있다고 판단됨. 그러나 최근 급격한 주가 상승이 있었던 것도 사실, 초장기 투자로는 메리트 있어 보이지만, 현재는 주가가 높긴하다.. 초장기 투자를 위해 당장 살 필요가 있을지 고민해봐야함. 단기 또는 분기별 매출액은 계속 확인이 필요함. VBP도 연속적으로 배정량 확인이 필요하다.

.

.

.

.

.

개인적인 투자를 위한 글일뿐 투자의 책임은 본인에게 있습니다.

'투자종목공부하기 > 국내-미용-화장품-바이오' 카테고리의 다른 글

| 선입견을 깨는 투자 - 클래시스 공부하기 (0) | 2023.08.25 |

|---|---|

| 박셀바이오 - 유무상증자 발표 (0) | 2023.08.08 |

| 루닛 & 뷰노 관심갖기 - part 2. 뷰노 공부하기 (5) | 2023.06.09 |

| 루닛 & 뷰노 관심 갖기 - part 1. 루닛 (0) | 2023.06.08 |

| 덴티움 - 2023년 1Q IR 자료 살펴보기 (0) | 2023.06.01 |