오늘 주식장에서 가장 핫한 종목 중 하나는 LG 전자가 아닐까. 무려 52주 신고가를 찍었다. 코로나 시기인 2021년 이후 최고가이다. LG전자에 물려있는 한 사람으로써 오늘 왜 올랐는지 궁금해서 자료를 찾아보고 정리해 보려고 한다. 우리나라에서 LG전자를 모르는 사람은 없으니 LG 전자에 대한 소개자료는 생략.

주가 차트를 보면 최고점인 193,000원이 보인다. 그때 일어났던게 무엇이냐, 바로 애플카 이슈다. LG전자가 마그나와 합작법인을 만들어 파워트레인등을 생산하기로 하고 그 즈음 애플카 이슈가 한참 시장을 나돌면서 LG마그나 합작사가 애플카에 부품을 공급할거라는 뉴스 등이 떠돌았다. 하지만 뉴스는 뉴스로 끝났고, 거기에 2022년 하락장을 지나면서 LG전자 주가는 10만원이 채 못되는 암흑기를 걷게 되었다.. 나도 그와 함께 암흑으로 ㅠㅠ

기본적으로 가전에서는 세계 top 3의 자리를 공고히 하고 있어 2023년 1분기 매출에서도 가전제품 실적은 예상대비 크게 감소하지 않았다 (가전제품 판매가 안된다고 난리였는데도 불구하고..) 1Q23 잠정실적은 매출액 20.4조원(-2.6%YoY, -6.6%QoQ), 영업이익 1.5조원 (-22.9% YoY, +2,061%QoQ)으로 최근 1개월 이내 기준 시장 컨센서스 영업이익 1.2 조원을 상회했다. 1Q23 매출 역성장(별도 기준: -6.8%)에도 불구하고 수익성은 7.3%(별도 기준: 8.6%)를 기록하였다 (이베스트 투자증권 보고서 발췌) 그래서 밴드차트가 이렇게 됨 .... PBR이 1배도 안됐다. 맙소사.

그런 저평가를 뚫고 오늘 상승하는 이유는 바로 VS파트. 바로 전장부품에 대한 매출 증가가 기대된다는 보고서 때문인듯 하다. 사실 이런 보고서들은 올해 꾸준히 발표되고 있었다. 아마 삼성전자등 전기전자 섹터의 주가 상승에 따라 LG전자의 가치도 재평가되고 있기 때문이 아닐까.. 아니면 내가 모르는 뉴스가 있겠지

분기별 실적전망을 보면 생활가전(H&A)와 전장부품(VS) 파트는 올해 꾸준히 성장할 것으로 기대된다. 특히 미국에 합작사를 가진 LG전자의 측면에서 미국 전기차 시장이 넓어지는 것은 VS 파트의 성장을 더 가속화 시키는 긍정적인 요인이 될 것으로 보인다. LG전자는 이미 벤츠 등에 전장부품을 납품하고 있으며, 전기차 파워트레인등에 대한 매출도 꾸준히 증가하고 있다고 보고되고 있다. (전장 매출 비중: 2021년 9.1%→2022년 10.4%→2023E 11.9%) 전장 부품의 매출 비중 증가는 LG전자의 재평가에 긍정적으로 보인다.

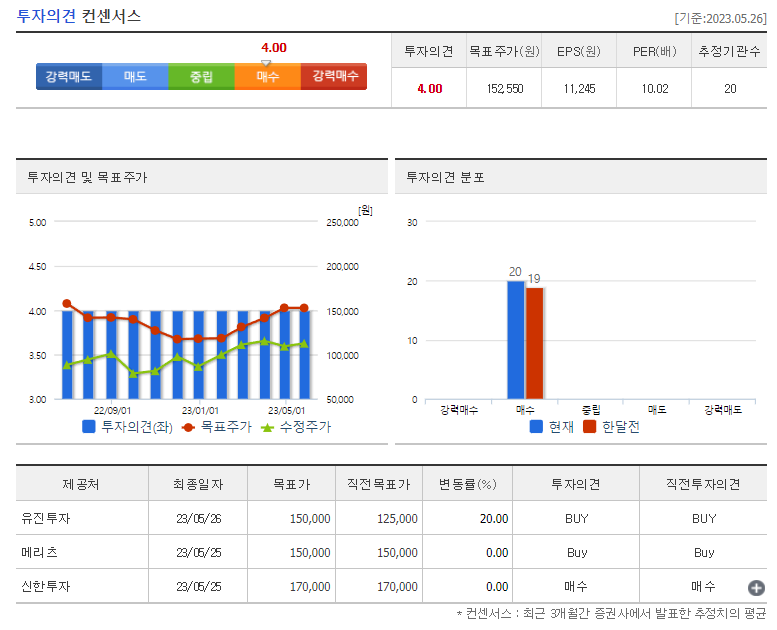

현재 발행된 증권사 리포트에서도 목표가를 올리고 있다. 오늘 발행된 (주가 폭등의 원인이 된거 같은) 유진증권의 리포트에서는 VS 성장에 대한 부분은 제외하고도 168,000원을 제시했으며, VS사업의 성장성을 감안하면 195,000원 까지도 목표주가를 상향할 수 있다고 발표했다. 하지만 항상 증권사의 목표가는 믿을게 못된다는 사실을 투자 전 한 번 더 상기하는게 좋다고 생각한다. 시장은 그렇게 이성적이지 않기 때문이지. 진짜 LG전자가 19만원이 되는 날이 온다면 그건 주식을 정리할 때가 아닐까..ㅋㅋㅋ

'투자종목공부하기 > 국내-반도체-IT' 카테고리의 다른 글

| HBM관련주 공부하기 - 2. 한미반도체 (0) | 2023.07.14 |

|---|---|

| 반도체 후공정/ HBM 관련주 - 1. 피에스케이홀딩스 (0) | 2023.07.12 |

| 기가비스 기업 공부 & 공모 후기 (청약일 5월15~16일) (1) | 2023.05.29 |

| 반도체 high K 소재 관련 주 #레이크머티리얼즈 (0) | 2023.04.22 |

| 반도체 후공정 관련주 1. 네패스 (feat. 네패스 아크, 네패스 라웨) (0) | 2023.04.22 |